中国煤炭禁运,澳大利亚忐忑难安?

在京唐和曹妃甸两大港口边上,几艘装满了澳大利亚煤矿的轮船已逡巡一个多月,却迟迟收不到卸货通知。

本周一,由于中澳关系趋紧,中国发电厂和钢厂收到口头消息,立即停止使用澳大利亚煤炭;港口人员也被告知过不要卸载澳煤。往年同期港口附近会有400-500万吨煤炭靠岸,但如今却有700万吨漂浮库存游荡在附近,忐忑地等待靴子落地。

01、为什么是煤炭

这次或有的禁令跟以往食品农产品上的小打小闹完全不同。之前8月商务部说要调查澳大利亚红酒倾销时,除了几个酒商,谁都没当回事儿。毕竟整个澳大利亚的红酒出口贸易额不到30亿美元,尽管中国占了其中三分之一,但放在澳大利亚每年四千多亿的出口额里根本排不上号。

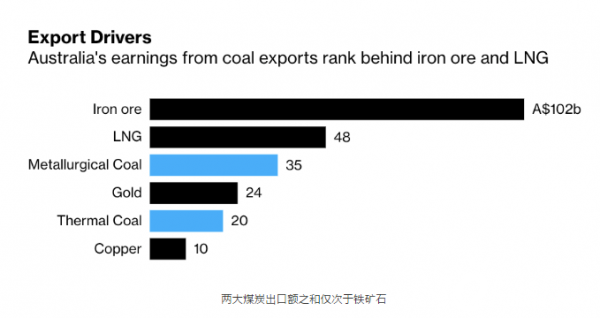

而煤矿则不然。煤矿出口是澳大利亚的重要外汇来源,占商品总出口约15%,对澳大利亚而言可以说是仅次于铁矿石的命门所在。

不过从前之所以没法在这个命门上动刀子,是因为一来中国的确需要煤,二来澳洲当年的还真没那么依赖中国。

煤主要有两大类,一类是全球储量充足、价格也便宜的动力煤(Thermal Coal),由于热值低、灰分高,一般用来发电;另一类是只占全球煤矿探明储量约十分之一的冶金煤(metallurgical Coal),精贵而好用,用它提炼出来的焦炭才能烧起2000度的炼钢炉。

2018年,日本从澳洲进口了90亿美元动力煤,比中国高出63%,冶金煤进口也和中印不相上下,是澳大利亚煤矿出口的最大目的地。然而从那以后,煤炭市场开始换天了。

日本为了打造“绿色东京奥运”的品牌,一个华丽转身迈向天然气、LNG等。2018年9月,日本贸易和能源巨头丸红集团(Marubeni)宣布不再涉足任何新的燃煤发电业务;那时起至今年初,燃煤电厂提案从9GW骤降到了2.6GW,剩下的在建项目也陆续被中止或取消。

而最终给澳大利亚会心一击的是今年7月,日本政府宣布2030年之前将关闭约100家,这是日本历史上首次给出燃煤电厂关停的具体数字和截止日期,昭示着彻底断绝煤炭依赖的决心。澳大利亚失去了昔日的大主顾,能指望的只剩下印度和中国了。

而印度也不是个省油的灯。之前我们在《印度到底行不行》的文章中写过,印度前脚和澳大利亚签了煤矿合作协议,后脚就增购美国加拿大的冶金煤替代澳大利亚进口,让澳大利亚无处申冤;至于动力煤,印度本身就不缺,甚至和澳大利亚还是竞争关系。

于是中国成为了澳大利亚煤炭最重要的买家。

今年三月以来,澳大利亚出口受全球疫情影响急剧下滑,正亟待已复苏国家的需求解围。因此煤炭禁运消息一出,澳大利亚贸易部就多方寻求中国的正式确认,焦虑可见一斑。

不过贸易部长先生恐怕很难得到中国官方的回复了。在WTO游戏规则下摸着石头渡了二十年河,中国也渐渐摸出了自己的打法。中国海关不发布任何公开或书面通知,不出面回答澳大利亚的询问,任由消息在市场上流传了两个多月,就是为了不落WTO的口实。

而对于其他不知情的中国企业而言,政策上的风向从来宁可信其有不可信其无,进口限制的效果已在事实上达到了。

02、中国会不会自损八百?

进口限制的效果首先体现在资本市场。在昆士兰运营着大型煤矿的澳大利亚能源公司New Hope Corp和Coronado,周二股价双双急跌近10%,且尚未重新反弹。

煤炭生产商的股价反映了市场的恐慌情绪,但一个停板的跌幅,其实也谈不上暴跌。归根结底,还是不相信中国真的能把澳洲煤炭拒之门外。

这种怀疑并非盲目自信,毕竟中国经济当前处于百废待兴的复苏期,正翘首盼望大型基建来一场“中国式量宽”,而基建需要的炼钢和发电都是用煤大户。本来基建狂魔在能源市场上就只有听卖家定价的份儿,这个节骨眼儿上还限制澳大利亚煤矿,不是杀敌一千自损八百吗?

而且中国上次的禁运牌,说实话,没打好。去年二月,澳大利亚在阻止华为参加5G设备供货后,又以外国背景为由,撤销了澳洲政商届“华人侨领”黄向墨的永居权,引起中澳紧张局势加剧。中国反手禁了大连港的澳洲煤炭进口,开局王炸四个二……结果一对三要不起:没过多久中澳订单不仅恢复如常,甚至还超出了往年峰值,数据颇为打脸。

于是外媒有不少评论认为中国这次也会像从前一样光说不干,细品这标题的意思,就差直说“会叫的狗不咬人”了。

但大人,时代变了。

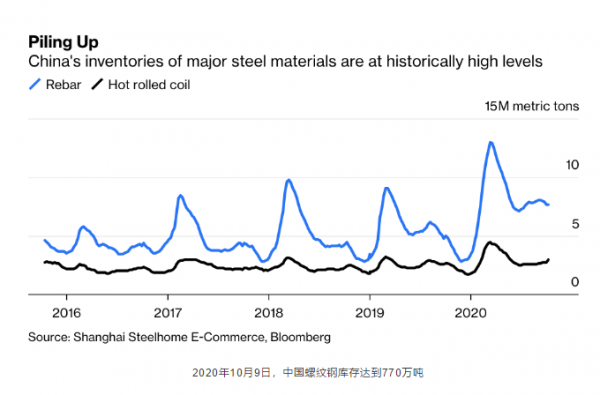

今年的中国钢材,堆积如山。钢铁有很明显的周期性,本来经过春季开工的消化,十月库存一般会处于全年较低位置。但今年上半年经历了前所未有的疫情,目前国内螺纹钢、热卷的库存和前几年的年内最高点几乎不相上下。可以说,是钢材的累库给了我们对澳洲煤矿说不的底气。

再说动力煤,中国就更不缺了。中国煤矿储量仅次于美国和俄罗斯,而41座千万吨以上的煤矿都是动力煤,只不过由于消费量太大,所以从澳大利亚进口的量看着也多。其实按相对值看,动力煤进口只占总需求的9%,就算澳大利亚那部分完全禁运,也不会伤害国内动力煤市场。

所以我们可以看到,尽管这次消息传出被禁运的是热值5500大卡的动力煤,但价格上率先作出反应的却是焦煤(即冶金煤),动力煤则不升反降,丝毫不在乎澳大利亚这点供应短缺。

更加占据天时地利的是,今年我们各地雨水丰沛,8月份水力发电量比过去五年同期均值高出26%。水电占中国发电总量约20%,两数一相乘,恰好就是澳洲动力煤占中国动力煤消费量的份额。无怪乎动力煤价稳如泰山,因为本来就不需要这部分进口。

不过人无远虑必有近忧,转年钢铁库存耗尽了,水量回归正常了,会不会再度上演一对三要不起呢?其实中国早有准备。一方面,中国总体煤炭产能是过剩的,因此从2016年初,国务院及发改委陆续出台了多项去产能政策,退出一千余座低效煤矿,提升国内生产竞争力;另一方面,中国又对冶金煤有大量需求缺口,但澳大利亚反复横跳,必须有能够取而代之的靠谱渠道。

中国把目光从海洋挪回内陆,看见了自家北边的蒙古。蒙古这个地方吧,说得不厚道点,从它家地理位置就能看出来,中蒙合作就合作,不合作也得合作。

2015年10月,中国与蒙古签订了Tavan Tolgoi煤矿谅解备忘录,开启了煤炭资源多样化道路。这个Tavan矿,正是世界上最大的、未开采的矿床之一,其中四分之一都是优质冶金煤,远远高出世界平均水平。

有了矿山,还得把挖出来的煤矿运回来。2018年,蒙古官员宣布称,三年内将修通Tavan矿至中国边境的铁路,届时每年能向中国运输3000万吨煤炭。2018年我国冶金煤进口量为6490万吨,蒙古供应占43%;到2021年,必将摘下澳大利亚作为我国冶金煤最大来源国的帽子,成为首要供应商。

这一切换,能大大稳固中国的煤炭安全。澳洲卖煤矿三心二意,不仅供应中国大陆,还卖给日本、印度、朝鲜和台湾地区,保不准哪天打出断供牌;而蒙古出口的煤矿却100%供应中国,毕竟夹心肉的地理位置决定了,别处运不出去,俄罗斯这个产煤大国也不需要它。

到那天,中国对澳大利亚的煤炭进口将成为真正有力的筹码。想让我们多匀点进口配额?可以,铁矿石的定价咱坐下商量商量?华为的5G设备要不要考虑考虑?这才是王炸四带二的真正后手。

03、化石能源的诸神黄昏

抛开眼前的突发事件,煤炭、石油、天然气,几亿年前形成的化石能源就是张国家基因彩票。有的是头奖,像澳大利亚、欧佩克们这样的资源国;有的半路捡别人家彩票中了头奖,像美国从俄国手里买来的阿拉斯加;有的是阳光普照奖,像中国,从前够用,但想完成工业化还得勒紧裤腰带向资源国额外购买;当然还有的像之前吐槽过的印度,开局就刮出来个“谢”字……

但是说到底,彩票是老天爷一次性赏饭,头奖也会有花光的那天。各国都明白这个道理,于是可再生能源、核能的建设蒸蒸日上。

水坝、风车、光伏及核电站的背阳面,则是化石能源的诸神黄昏。日本对煤电的割舍绝非偶然,古老、难得、天机不可测的碳氢能量源终将被抛弃,澳大利亚、欧佩克们躺在黑色动植物尸体上数钱的日子总有落幕之时。可再生能源的兴起,看似为化石能源穷竭寻找新的出路,实则是资源欠丰富国家的一场“掀桌子”。

掀桌子,不认你的先天彩票了,我们另辟自己的赛道。这条赛道拼的是技术、知识、人才,是毅力和汗水垒起来的一寸进步一寸欢喜:三峡大坝历时11年终于落成,从此电力在大江大河的翻涌下永不枯竭;核电站从大亚湾1%的国产化率,到中广核能够带着“华龙一号”走出国门,是上世纪80年代至今一代代核电人殚精竭虑的思索和努力。

一路走来,中国的水电、风电、太阳能装机量先后成为了世界第一,2030年后火电占比将严控在50%以下。

再回望时,昆士兰矿山的沉舟侧畔早已过尽千帆。